解码Pre独角兽:三大城市群如何重塑中国科技产业格局

笔者长期追踪中国科技产业演进。2023年一次闭门研讨会上,某投资机构合伙人抛出一个判断:未来五年,最具爆发力的科技创新企业,将批量诞生于当前被忽视的Pre独角兽赛道。当时在场的大多数人并未在意,直到赛迪科创发布2025年Pre独角兽报告,数据显示三大城市群已占据九成份额。

时间回溯:产业培育模式的范式转移

回溯2018年,业界对独角兽的认知还停留在估值崇拜层面。彼时各地争相出台政策争夺独角兽总部,却忽视了一个根本性问题:独角兽的诞生需要完整的产业生态支撑。苏州、南京、无锡等城市的实践表明,真正的独角兽培育应当从前端介入,在企业尚处于高成长初期便建立扶持机制。

这一认识的转变,直接催生了Pre独角兽概念的确立。报告明确将其定义为:估值未达10亿美元、未上市、但具备高成长性、3至5年内极可能跃升为独角兽的创新型高成长科技企业。

关键节点:城市群竞合格局解析

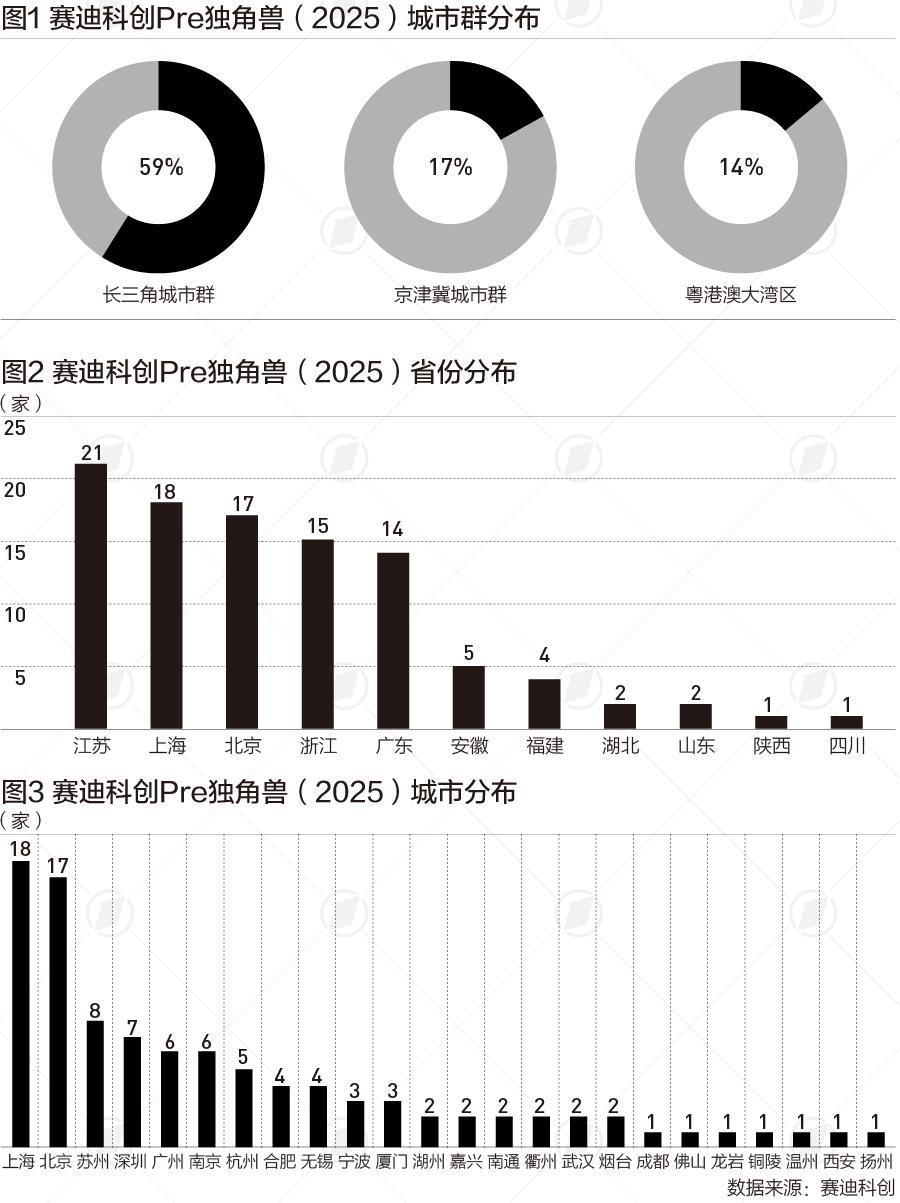

长三角59家、京津冀17家、粤港澳14家——三大城市群的分布绝非偶然。长三角的成功在于构建了“政、产、学、研、金”一体化生态赋能体系,各城市间的产业协同已从简单的产能转移升级为深度的创新协同。上海的芯片设计能力与苏州的流片封装能力形成了高效的产业闭环。

京津冀模式则呈现鲜明的单核特征,北京以17家企业占据绝对主导,河北与天津主要承担北京科技创新项目溢出的承接功能。这种模式的优势在于资源高度集中,但风险在于过度依赖单一城市。

粤港澳大湾区走出第三条路径:以市场主导、产业驱动、跨境融合为核心特征。深圳的硬件生态与广州的制造基础形成了独特的互补优势。

经验总结:赛道选择的底层逻辑

集成电路36家、生物制造14家——两个赛道占据50%份额的数据背后,隐藏着清晰的产业规律。这两个领域均具备三个共同特征:长周期、高投入、强监管。这恰恰构成了后来者的天然壁垒,同时也意味着一旦突破便能建立显著的竞争优势。

上海在集成电路领域的全产业链布局,为其他城市提供了教科书式的范本。从设计到制造,从高端设备到封装测试,上海几乎覆盖了产业链的每一个关键环节。这种“全要素、强生态”优势,配合国家集成电路产业投资基金的支持,形成了难以复制的产业高地。

方法提炼:Pre独角兽培育的四大要素

综合各地实践,成功培育Pre独角兽需要四大要素协同发力:政策精准度,决定了资源能否有效配置到高潜力赛道;金融支撑深度,影响企业能否度过漫长的技术研发周期;人才储备厚度,直接决定创新的持续性;产业协同强度,关系到技术能否快速转化为商业价值。

苏州的案例最具说服力。凭借外企及本土封测制造基地基础,苏州形成了“上海设计、苏州流片”的协同模式。这种跨城市的产业链整合,正是长三角一体化的最佳注脚。

应用指导:区域决策者的行动框架

对于区域决策者而言,这份报告提供了明确的行动指引。首先,赛道选择应聚焦国家战略需求与区域资源禀赋的交汇点;其次,城市定位应避免同质化竞争,追求差异化互补;最后,政策设计应从前端介入,在企业尚未成熟阶段便建立系统性的扶持机制。

未来三至五年,将是Pre独角兽批量跃升为独角兽的关键窗口期。能否抓住这一机遇,将直接决定各大城市群在中国科技产业版图中的最终站位。