当理财收益跌到2.26%:普通人的钱袋子保卫战与三个关键抉择

邻居老张最近愁眉不展。他买了三年的银行理财,一季度收益惨淡,年化收益率只剩2.26%,比年初少了整整1.46个百分点。"这钱放哪儿都不省心啊"——老张的困惑,其实折射出无数普通家庭正在面对的现实。

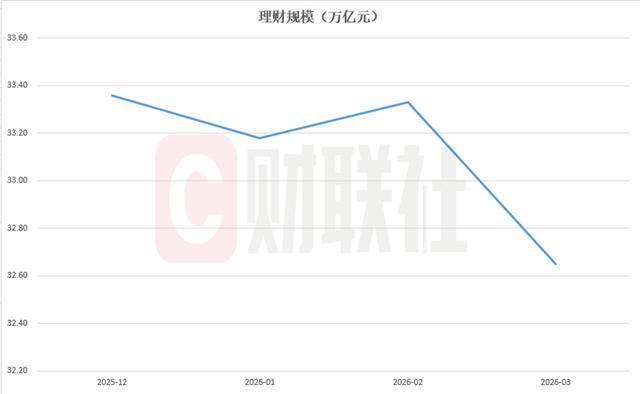

理财市场怎么了?数据不说谎

先说数字。2026年一季度,银行理财市场规模较去年末缩水0.71万亿元,听起来抽象,换算成你我身边的例子:假如你年初投了10万元买理财产品,到一季度末,这10万对应的理财市场规模缩减了相当于全国人均50元。这不是你的错觉,是真实的市场收缩。

更让人心里发凉的是收益率曲线。1月份还有3.72%,到了3月只剩2.26%,三个月降了146个基点。什么概念?你存10万块,一季度少拿约1200元利息。换算成年化损失,够一家人下两顿馆子了。

钱为什么变"瘦"了?听我慢慢说

有人把锅甩给季节性因素,说什么季末银行要回表、理财要给存款让路。这话没错,但不全对。今年还有个新情况:中小银行的存款利率悄悄涨了,分红险卖得特别火,老百姓的钱在银行和理财之间重新站队。

还有个更隐蔽的杀手——霍尔木兹海峡。3月份那边局势紧张,油价飙升,全球市场跟着抖三抖。你买的固收+、混合类理财产品,但凡沾了点权益的边,净值就开始往下掉。老张买的某款稳健型理财,3月份净值跌得比股票基金还狠,亏了将近45%。

三类人的不同选择

同是理财亏损,人与人的境遇天差地别。

第一类是像老张这样的"躺平派"。他们买理财求的是安稳,亏了认栽、赚了感恩,但眼看着收益从3字头滑到2字头,心里还是堵得慌。这类朋友,我的建议是:别慌,但也别傻等。先搞清楚自己买的是什么类型的产品,真净值时代,净值波动是常态,关键是看产品管理人有没有应对能力。

第二类是"转换派"。他们开始把目光投向保险、大额存单,甚至国债。有个阿姨跟我讲,她把50万理财转成了三年期大额存单,利率锁定3.1%,"至少心里踏实"。这逻辑没毛病,但要注意流动性,锁死的钱急用时可取不出来。

第三类是"研究派"。他们开始学看产品季报、研究持仓结构、关注宏观政策。群里有个大哥,一季度靠着黄金相关理财产品赚了50%多,他的逻辑很简单:乱世买黄金,大道至简。

三个关键抉择,帮你理清思路

第一,收益率要不要追?答案是否定的。2026年理财收益下行是趋势,追高往往意味着承担更多风险。招银那款亏44%的产品,策略写得漂亮,但3月份的极端行情还是让它栽了跟头。预期收益率设定在2.5%-3%之间,或许更务实。

第二,期限要不要拉长?答案是看情况。如果你三五年内不用的钱,可以考虑封闭期长的产品,收益通常比灵活申赎的高。但记住一句话:流动性是奢侈品,用时要付出代价。

第三,产品要不要换?答案是别冲动。二季度理财规模大概率会回暖,季初布局往往是好时机。与其低位割肉,不如先看看自己持有的产品策略是什么、管理人历史业绩如何、持仓结构是否符合当前市场风格。换产品要手续费、净值损失,两头亏的事别干。

给普通人的实在建议

市场年年变,但有些道理不变。分散配置,别把鸡蛋放一个篮子里;定期复盘,别买了就忘;保持学习,别被信息差收割。理财是一场长跑,不是一锤子买卖。

老张后来怎么做的?他把一半资金转成了大额存单,剩下的一半继续持有,但换了个策略更灵活的固收+产品。"不求大富大贵,只求稳稳当当"——这话朴素,但挺有智慧。