【逆向视角:百亿亏损背后的真相】君实生物的成长逻辑是否被误读?

审视君实生物的发展轨迹,往往会陷入一个简单的逻辑误区:将“亏损”直接等同于“失败”。然而,在生物医药这个特殊的赛道,亏损有时并非经营无能的体现,而是一种高风险、高回报的战略选择。回看过去六年,近百亿元的累计亏损,在数据支撑下,展现出的是一条充满荆棘却又极具野心的成长曲线。

起初,这家公司面临的是国产PD-1赛道的极度内卷。在那个阶段,市场普遍质疑其能否在激烈的价格战中生存。从2020年到2025年,虽然净利润在负数区间徘徊,但如果拆解财报数据,会发现归母净利润的亏损幅度在逐步收窄,经营现金流同比改善幅度高达65%。这并非简单的“账面游戏”,而是业务结构在经历痛苦的阵痛后,正在寻求一种新的平衡。

数据支撑下的战略抉择

数据显示,2025年研发投入高达13.42亿元。这一数字如果不加分析,会被视为“烧钱无度”。但若结合其在研项目总投资超127亿元的规划来看,这其实是公司在为未来的差异化竞争建立护城河。特别是在双抗研发领域,JS207作为全球首个在特定人群中开展确证性研究的药物,其战略意义远超短期财务收益。

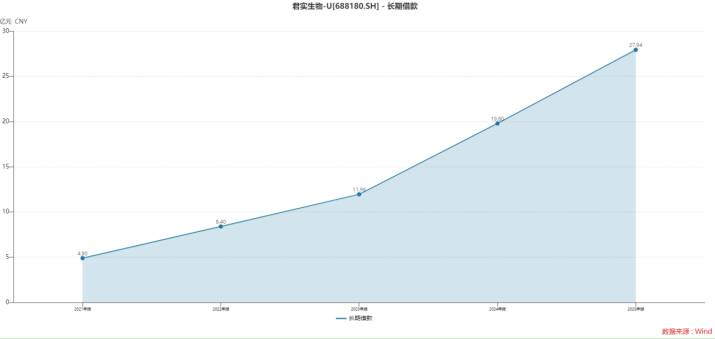

进一步观察,长期借款从2021年的4.9亿元攀升至2025年的27.94亿元,这反映了公司在资金极度紧张的情况下,依然选择通过外部融资坚定投入研发的决心。这种做法虽然增加了财务成本,但也是在赌一个未来——即通过国际化路径和皮下注射剂型等创新,打破国内市场的增长天花板。

从挑战到突破的心路历程

每一家创新药企在走向成熟的过程中,都必须经历从“依赖融资”到“自我造血”的惊险一跃。君实生物目前的处境,正是处于这个临界点之前。账面资金虽能支撑约两年,但这种支撑是建立在研发支出和销售费用极其精准的管控之上的。

最终的成长感悟在于,生物医药的本质是时间的艺术。对于君实生物而言,现在的亏损是过去投入的沉没成本,而未来的盈利则取决于其在研管线的商业化兑现能力。这不仅是一场财务数字的游戏,更是一场关于技术储备、临床能力与市场洞察的综合大考。未来几年,当潮水退去,或许才能看清谁在真正地构建核心竞争力。